NPO法人とは

特定非営利活動促進法(以下NPO法)に基づいて認証を受けて

法人となった団体です。

NPO法で掲げられる20の活動内容に該当し、かつ不特定多数の人々のためになる活動です。

認証を受けるには下記いずれかの活動を行う必要があります。(どれか一つでも構いません。)

NPO法で定める20の活動内容

| 活動内容 | 例 |

|---|---|

| 保健、医療または福祉の増進を図る活動 | 介護事業所、障害福祉関連 |

| 社会教育の推進を図る活動 | 動物愛護活動、生涯学習 |

| 街づくりの推進を図る活動 | 商店街の活性化 |

| 観光の振興を図る活動 | 地域観光資源の発掘、PR |

| 農山漁村または中山間地域の振興を図る活動 | 耕作放棄地の活用 |

| 学術、文化、芸術またはスポーツの振興を図る活動 | 文化財の保存 |

| 環境保全を図る活動 | リサイクル活動 |

| 災害救助活動 | 被災地支援 |

| 地域安全活動 | 地域パトロール |

| 人権擁護または平和の推進を図る活動 | 戦争体験を語り継ぐ活動 |

| 国際協力の活動 | 海外の貧しい地域への支援 |

| 男女共同参画社会の形成の促進を図る活動 | 女性の権利、地位向上に関する活動 |

| 子供の健全育成を図る活動 | 学童放生、保育所 |

| 情報化社会の発展を図る活動 | 書籍のデジタル化、情報通信教育 |

| 科学技術の振興を図る活動 | 科学技術分野の学会活動 |

| 経済活動の活性化を図る活動 | 起業家育成 |

| 職業能力の開発または雇用機会の拡充を支援する活動 | 職業訓練、就職のサポート、キャリアカウンセリング |

| 消費者の保護を図る活動 | 消費者問題に関する情報提供 |

| 前各号に掲げる活動を行う団体の運営または活動に関する連絡、助言または援助の活動 | |

| 前各号に掲げる活動に準ずる活動として、都道府県または指定都市の条例で定める活動 |

利益を上げていけないわけではありません。利益を当該法人の事業に使う分には問題ありません。むしろ利益を上げないと事業が立ち行かなくなる可能性が高いです。ここでの非営利とは配当のように分配ができないということです。

NPO法人のメリットデメリット

NPO法人を設立するにあたっては以下のようなメリットデメリットがありますので検討が必要です。

法人格であるため、例えば銀行口座を作る場合に法人名義で口座を作れます。例えば寄付を募る場合に、寄付者は一般的に個人口座への入金よりも法人の口座に入金する方が安心して寄付ができます。

また法人の概要が公表されているので寄付者も法人のことを簡単に調べることができて安心です。

NPO法人は法人税法上の収益事業を行っていなければ法人住民税の均等割りについて免除申請を受けて免除を受けることができます。

- 法人税法上の収益事業

| 物品販売業 | 不動産販売業 |

| 金銭貸付業 | 物品貸付業 |

| 不動産貸付業 | 製造業 |

| 通信業 | 運送業 |

| 倉庫業 | 請負業 |

| 印刷業 | 出版業 |

| 写真業 | 席貸業 |

| 旅館業 | 料理店業その他飲食店業 |

| 周旋業 | 代理業 |

| 仲立業 | 問屋業 |

| 鉱業 | 土石採取業 |

| 浴場業 | 理容業 |

| 美容業 | 興行業 |

| 遊技所業 | 遊覧所業 |

| 医療保険業 | 洋裁、和裁、着物着付け、編物、手芸、料理、理容、美容、茶道、生花、演劇、演芸、舞踊、舞踏、音楽、絵画、書道、写真、工芸、デザイン、自動車操縦もしくは小型船舶の操縦の教授、学校の入学者を選抜するための学力試験に備えるためもしくは学校教育の補修のための学力の教授もしくは公開模擬学力試験を行う事業 |

| 駐車場業 | 信用保証業 |

| その有する工業所有権その他の技術に関する権利または著作権の譲渡または提供を行う事業 | 労働者派遣業 |

NPO法人は税務申告とは別に都道府県庁への事業報告を毎年行う必要があります。

現在は提出がない法人に督促の書面が送られることが多いようです。

何か変更があった場合は登記だけでなく都道府県にも届け出が必要です。

また定款を変更する場合には原則として設立と同じように事業計画書や予算関係の書類を作成し縦覧期間、審査期間を経て認証を受けることになり時間がかかる場合があります。

税務申告とは違う視点の書類が必要です。(NPOの新会計基準)

利益を配当などで配分できないことは上述した通りですが、解散した時も財産は社員に帰属しません。

解散した時には以下の中から選定した団体や法人に財産を譲渡しなければなりません。

帰属先を決めていない場合や不明確な場合には国または地方公共団体に譲渡されるか、国庫に帰属されます。

- NPO法人

- 国または地方公共団体

- 公益社団法人または公益財団法人

- 私立学校法に規定する学校法人

- 社会福祉法に規定する社会福祉法人

- 更生保護事業法に規定する更生保護法人

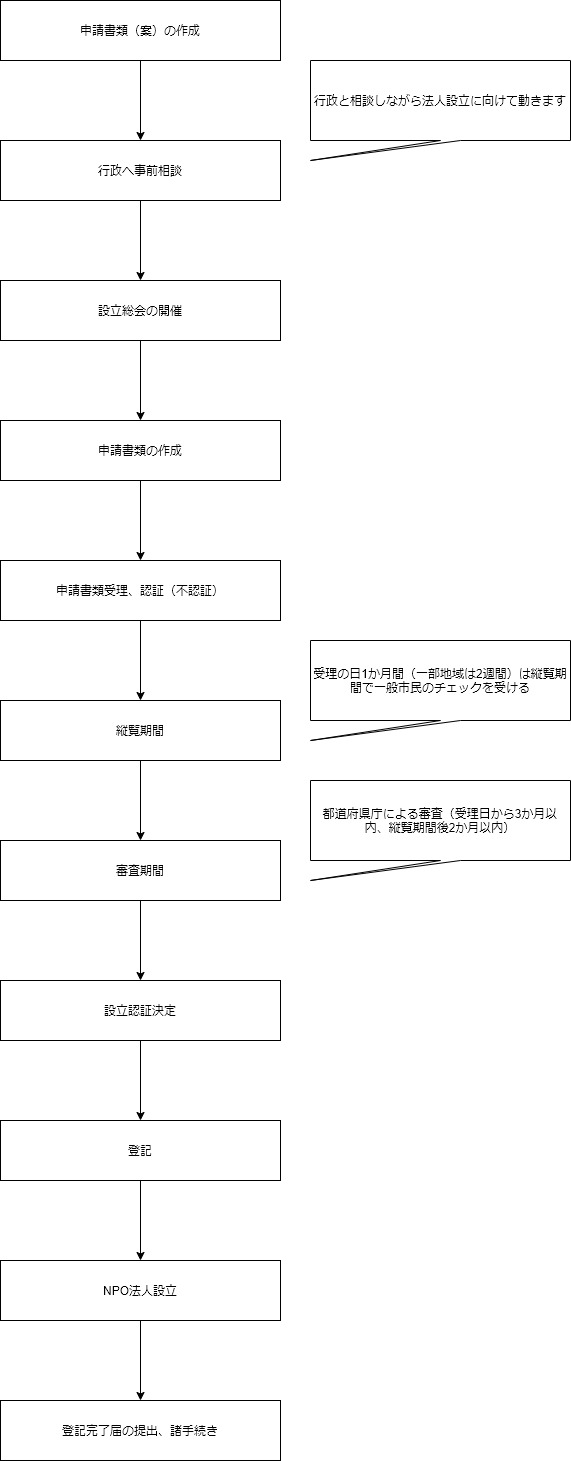

法人設立スケジュール

NPO法人のための要件

- 目的がNPO法に定める20項目に該当しかつ不特定多数の者の利益に寄与することが必要です。

- 営利を目的としてはいけません。(=構成員に分配することを目的としてはいけません。)

- 宗教を目的としてはいけません。

- 政治を目的としてはいけません。

- 政治家への支援を目的としてはいけません。

- 暴力団ではないこと。または暴力団、暴力団の構成員、暴力団の構成員ではなくなった日から5年を経過していない人の統制下にある団体ではないことが必要です。

- 特定の個人、法人、団体などの利益を目的として事業を行ってはいけません。

理事3人以上、監事1人以上が必要です。

役員として以下の欠格事由に該当する場合には役員になることはできません。

- 成年被後見人または被保佐人成年被後見人又は被保佐人

- 破産者で復権を得ない者

- 禁固以上の刑に処せられ、その執行の終わった日又はその執行を受けることがなくなった日から2年を経過しない者

- 特定非営利活動促進法若しくは暴力団による不当な行為の防止等に関する法律の規定に違反したことにより、又は刑法第204条(傷害罪)、第206条(現場助勢罪)、第208条(暴行罪)、第208条の3(凶器準備集合及び結集罪))、第222条(脅迫罪)若しくは第247条(背任罪)の罪若しくは暴力行為等処罰に関する法律の罪を犯したことにより、罰金の刑に処せられ、その執行を終わった日又は執行を受けることがなくなった日から2年を経過しない者

- 暴力団の構成員(暴力団の構成団体の構成員を含む)若しくは暴力団の構成員でなくなった日から5年を経過しない者

- 設立の認証を取り消された特定非営利活動法人の解散当時の役員で、設立の認証を取り消された日から2年を経過しない者

また法人は、NPO法人の役員にはなれません。

- 各役員のそれぞれの親族(配偶者または三親等以内の親族)が、1人を超えて役員の中にいてはいけない。

- 役員とその親族を合わせた人数が、役員総数の3分の1を超えてはならない。

役員報酬を受けることができるのは役員の総数の3分の1以下でなくてはなりません。

役員4〜5人 ・・・役員報酬1人

役員6〜8人 ・・・役員報酬2人

役員9〜11人・・・役員報酬3人

役員であっても労務の対価としての賃金は受け取ることができます。

最低10人以上必要です。役員の方でも構いません。

社員は従業員ではなく株式会社でいう株主に近い人。社員総会で議決権を持つ人です。

役員のように親族の制限はありません。

毎年計算書類の作成を行います。

財産目録、貸借対照表、活動計算書を作成し都道府県に提出します。

損益計算書は都道府県へは提出の必要はありませんが税務申告には必要です。