株式会社とは

株式会社とは、出資者より資金を集め、その資金で事業運営を行っていく会社形態のことを指します。

出資者へは出資の証明として株式を渡します。

このため、会社の所有権は、出資をして株式を保有する株主に属します。(経営者=株主ではありません。)

株式を保有する株主は複数人にわたるのが一般的です。(一人の場合もあります。)

出資額に応じて株式が発行され、株式の発行比率がそのまま株主総会における議決権の比率になります。

つまり、株式の保有数が多い株主ほど会社の経営に関する強い権利を有しているということです。

株式とは

株式とは、資本を出資してくれた人に対して発行する証明書のことです。

株式を持っていることで例えば以下のようなメリットがあります。

・会社が利益を上げた時に配分された配当を受け取れる

・会社の経営について株主総会を通して影響力を行使できる

発行した株式で集めた資金は返済する必要がないので経営者には大きなメリットとなります。

しかし前述のように配当を株主に払う必要があったり、株主の意向に沿った経営を行わなければならないのでメリットばかりというわけでもないですね。

株式会社のメリット

- 社会的信用度

- 資金調達

- 事業承継

- 社会的信用度

会社形態として一般的に広く知られており社会的信用度が高いです。

人材採用の目線でも一般的には個人事業主<株式会社という考え方は多いのではないでしょうか?人材確保にも影響を及ぼします。

ただし銀行さんからの目線など業績を主に見るようなところからすると、個人事業主や合同会社と大きく違うかといわれるとそこまで大きな違いがあるようには思えません。業績をきちんと伸ばしていくことが大切です。

- 資金調達

株式を発行することで返済の必要のない資金を調達できます。ただし魅力ある会社を作って株式を引き受けてくれる人を惹きつけないといけません。

またIPO(株式公開)をすることで株式市場から資金を調達することも可能です。

- 事業承継

株式を保有しているということはその会社の所有権を保有するというということになりますので、その株式を譲渡・売却するということで事業承継(会社の所有権の承継)することができます。

例えば個人事業主が事業の資産を承継させる場合、その事業主がが持っている資産(土地・建物・その他)などを分割して承継させなくてはいけなくなります。しかしこれは非現実的ですし、「あなたは土地。私は建物。」といったように調整を行わなくてはいけなくなります。

また事業を承継する場合に契約主体が変わりますので取引先との契約のまき直しなどの手間も考えられます。

株式で事業承継をすれば財産の調整は必要なくなりますし、契約主体が変わることもないので前述の課題は解決されます。

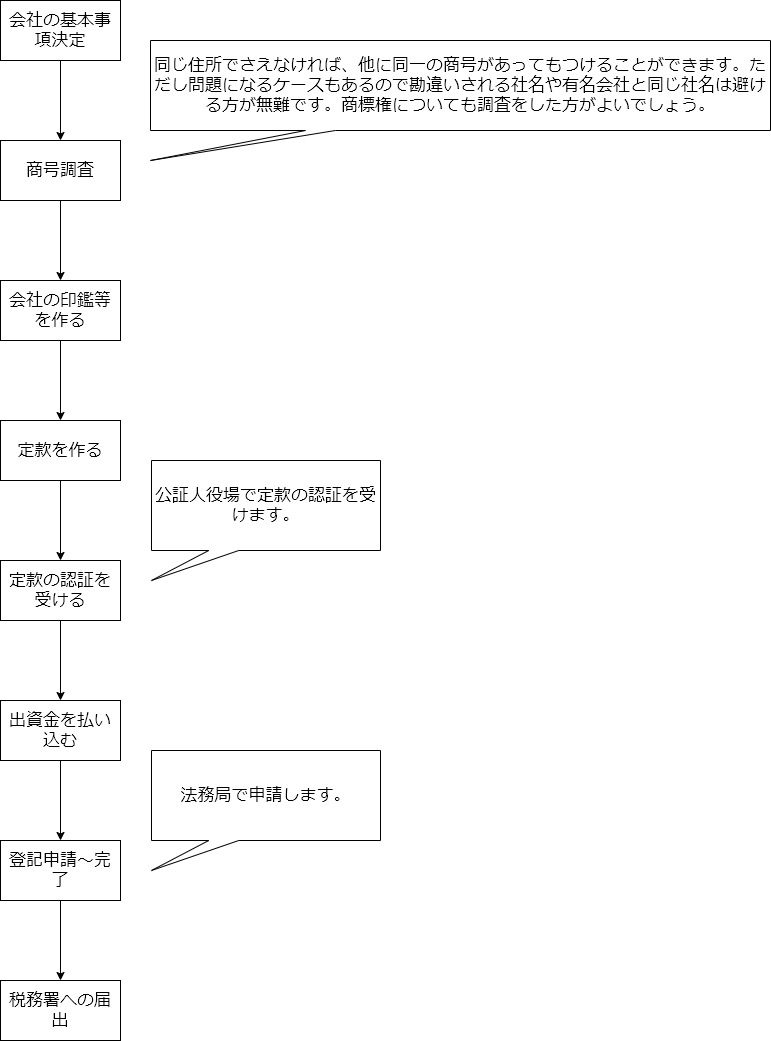

株式会社設立の流れ

会社設立に必要な資金(ご自身で設立される場合)

会社設立に必要な資金はおよそ30万円ほどです。(自身で設立手続きを行う場合)

また定款が電子認証ならば収入印紙代が節約できます。

しかし電子認証導入のの初期費用がかかります。

複数の案件があれば導入して電子認証でもよいですが、一件だけであれば電子認証でない方がよいでしょう。

| 手続き | 手続き場所 | 内容 | 費用 | 備考 |

|---|---|---|---|---|

| 定款の認証 | 公証人役場 | 印紙代 | 40,000円 | 電子定款の場合は不要 |

| 定款認証手数料 | 50,000円 | - | ||

| 定款の謄本交付 | 250円/枚 | - | ||

| 登記 | 法務局 | 登録免許税 | 150,000円〜 | 資本金の0.7%で最低150,000円 |

| 法人印作成(印鑑登録) | 印鑑登録は法務局 | 印鑑代 | 10,000円〜 | - |

| その他 | 交通費等雑費 | 50,000円〜 | - | |

| 合計 | 約300,000円〜 | - | ||

当事務所でも法人設立のお手伝いをさせていただいております。

上記金額に当事務所報酬がかかります。

登記に関しては司法書士さんにお願いしますのでご了承ください。(別途司法書士費用がかかります。)

定款の書き方

- 絶対的記載事項

会社法の規定により以下のものは定款に必ず記載しなければなりません。記載のない定款は無効です。

- 商号

- 目的

- 本店の所在地

- 設立に際して出資される財産の価額またはその最低額

- 発起人の氏名または名称及び住所

- 発行可能株式総数

- 相対的記載事項

定款に記載しなくても定款自体の効力に影響はないが記載がないとその定めの効力が生じない事項

- 現物出資がある場合にはその内容

- 財産引受がある場合にはその内容

- 発起人が受ける報酬、その他の特別の利益の内容

- 株式会社の負担する設立に関する費用(定款認証の手数料など株式会社に損害を与える恐れがないと認められる費用を除く)

- 株式譲渡制限に関する規定

- そのほか

- 任意的記載事項

定款には法律の規定に反しない内容であれば会社の任意の事項を記載することができます。

ただし定款変更には株主総会の決議が必要ですので慎重に決めなければなりません。

- 事業年度に関する定め

- 株主総会の議長の定め

- その他

目的には以下の性質が求められる

| 適法性 | 法律違反となるようなものはNG。 |

| 明確性 | 語句の意味が一般の人でもわかるようにする。 |

| 具体性 | 許認可申請や銀行融資の審査の際に対象になることがある。 |

| 営利性 | 株式会社の目的には営利性が必要。ボランティア活動などは営利性がないと判断されNG。 |

- 目的を決める際の注意点

- 何をしている会社かわかりにくくなるので行わない業務までいくつも記載することは控える

- 将来予定していることは盛り込む

- 金融業をする予定がないのに事業目的に金融業を入れると融資を受ける際に問題になることがある

- 会社設立後にすぐに許認可を受ける予定がある場合は許認可の監督官庁に目的の記載方法を確認しておく

- 同一市町村内での移転の際にも定款変更が必要となるので町名地番は記載しない方がよい

- 近い将来の上場がなければ、会社にとって好ましくない者が株主になることを防ぐため、株式の譲渡を自由にできない規定(譲渡制限の定め)をおく方がよい

事業年度は絶対的記載事項ではないですが、決算期の意思表示として記載するのが一般的です。

決算時期は業務が多くなりがちなので、閑散期が期末になるようにすることが多いです。

機関設計と役員の任期

- 株主総会

株主総会は株式会社の最高意思決定機関です。

株主総会のない株式会社はありません。

- 取締役

株式会社の役員は従来、最低でも取締役3名、監査役1名を選任する必要がありましたが現行の会社法においては

1名以上の取締役の他は役員の人数を自由に決められるようになりました。

ただし、取締役会を設置した場合、取締役は3名以上必要になります。

また、委員会設置会社では、社外取締役を中心とした指名委員会、監査委員会、報酬委員会の3つの委員会を設置します。

各委員会は3名以上の委員で構成され、委員は取締役の中から選任されます。

委員会設置会社では執行役が選任され、執行役が業務執行を行います。

取締役・執行役の職務に関しては監査委員会がその適否を監査します。

- 取締役会

現行の会社法においては、取締役会の設置は任意です。

ただし、株式の一部にでも譲渡制限も設けない場合(公開会社である場合)には、取締役会を設置する必要があります。

- 監査役

監査役は、取締役や会計参与の業務執行を監視する機関です。

会社法において、監査役の設置は原則として任意ですが、取締役会を設置した場合には監査役を設置しなければなりません(一部例外もあります)。

なお、監査役会を設置した場合、3名以上の監査役が必要になります。

- 監査役会

大会社(公開会社でない会社及び委員会設置会社を除く)には監査役会を設置しなければなりません。

- 会計参与

会計参与は、取締役と共同で計算書類等を作成する機関であり、原則として会計参与の設置は任意です。

会計参与になれるのは、公認会計士、監査法人、税理士、税理士法人のみです。

- 会計監査人

会計監査人は、計算書類等の監査を行う機関です。

大会社及び委員会設置会社には、会計監査人を設置しなければなりません。

会計監査人になれるのは、公認会計士又は監査法人だけです。

| 原則 | 特例(全部の株式が譲渡制限株式である場合) | |

|---|---|---|

| 取締役 | 選任後2年以内に終了する事業年度のうち最終の事業年度にかかる定時株主総会の終結の時まで。 | 選任後10年以内に終了する事業年度のうち最終の事業年度にかかる定時株主総会の終結の時まで。 |

| 監査役 | 選任後4年以内に終了す事業年度のうち最終の事業年度にかかる定時株主総会の終結の時まで。 | 選任後10年以内に終了する事業年度のうち最終の事業年度にかかる定時株主総会の終結の時まで。 |